CIRCULARES A ASOCIADOS 2026

(27/DG/2026) ACUERDO POR EL QUE SE EMITEN CRITERIOS GENERALES Y LINEAMIENTOS OPERATIVOS DE CARÁCTER ORIENTADOR PARA EL FOMENTO A LA INVERSIÓN PRODUCTIVA Y EL CUMPLIMIENTO FISCAL (REVISIONES FISCALES).

Circular No. 27/DG/2026

Contenido: ACUERDO POR EL QUE SE EMITEN CRITERIOS GENERALES Y LINEAMIENTOS OPERATIVOS DE CARÁCTER ORIENTADOR PARA EL FOMENTO A LA INVERSIÓN PRODUCTIVA Y EL CUMPLIMIENTO FISCAL (REVISIONES FISCALES).

Anexos: Comunicado 68 2026 SHCP.

Estimados Asociados:

Dentro de las Facilidades que el Ejecutivo Federal está publicando para promover la inversión[1], el pasado lunes 4 de mayo de 2026, el Secretario de Hacienda y Crédito Público, Lic. Édgar Amador Zamora, publicó el Acuerdo 68/2026 “Acuerdo por el que se emiten criterios generales y lineamientos operativos de carácter orientador para el fomento a la inversión productiva y el cumplimiento fiscal”, el cual es de gran interés para los contribuyentes, donde se incluye nuestra red de distribuidores.

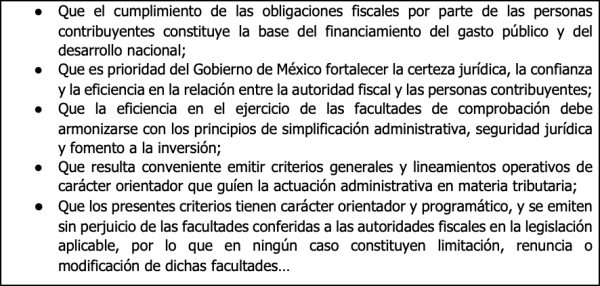

Dentro de sus considerandos se menciona:

Los puntos que se incluyen son:

- Aspectos generales.

PRIMERO. Se emiten los siguientes criterios generales y lineamientos operativos de carácter orientador, aplicables en el ámbito de competencia del Servicio de Administración Tributaria, en coordinación con dicha autoridad, con el objeto de fortalecer la certeza jurídica, la eficiencia administrativa y el fomento a la inversión productiva.

SEGUNDO. La autoridad fiscal observará y promoverá el cumplimiento de los tratados internacionales y de las disposiciones aplicables para evitar la doble tributación, en beneficio de las personas contribuyentes.

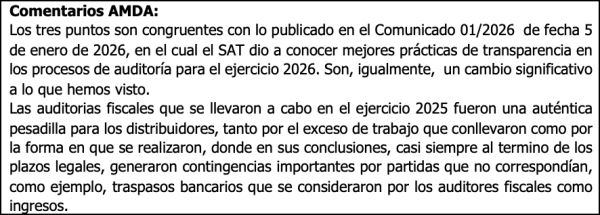

- Relativos a las auditorias Fiscales.

TERCERO. La autoridad fiscal privilegiará que las facultades de comprobación se ejerzan de manera concentrada, procurando que, por regla general, se realice una sola revisión integral por ejercicio fiscal y por persona contribuyente, mediante el análisis de muestras representativas de la información, evitando revisiones simultáneas de distintos ejercicios, salvo en aquellos casos en que las disposiciones legales o las circunstancias particulares requieran el ejercicio de facultades adicionales.

CUARTO. Las auditorías y demás actos de fiscalización se llevarán a cabo conforme a los plazos, procedimientos y requisitos establecidos en la legislación fiscal, con el propósito de otorgar certeza jurídica y promover la uniformidad en los criterios de revisión.

QUINTO. Las auditorías observarán el principio de no retroactividad en la aplicación de los criterios de revisión, en términos de las disposiciones fiscales aplicables, así como el respeto a los plazos de caducidad en el ejercicio de las facultades de comprobación.

- Relativos a la suspensión de sellos.

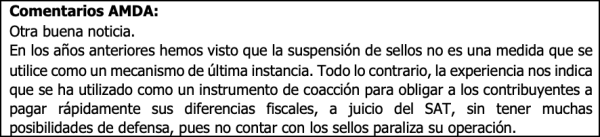

SEXTO. La autoridad fiscal procurará que las medidas de restricción temporal de certificados de sellos digitales y, en su caso, la cancelación de registros, se utilicen como mecanismos de última instancia, privilegiando previamente acciones preventivas o correctivas, garantizando el derecho de audiencia en términos de las disposiciones legales aplicables, sin perjuicio de su aplicación inmediata cuando así lo dispongan las normas fiscales o se actualicen los supuestos legales correspondientes.

DÉCIMO PRIMERO. Se promoverán mecanismos de atención expedita para la regularización de las personas contribuyentes afectadas por la aplicación de medidas de restricción temporal de certificados de sellos digitales o cancelación de registros, a fin de facilitar la corrección de su situación fiscal con el menor impacto económico posible.

- Asuntos diversos.

SÉPTIMO. La autoridad fiscal promoverá la simplificación administrativa para agilizar la inscripción en el Registro Federal de Contribuyentes, así como la obtención de la firma electrónica avanzada, mediante la mejora continua de los procesos y la reducción de tiempos de atención.

OCTAVO. La autoridad fiscal continuará implementando mejoras en sus procesos para optimizar los tiempos de devolución de saldos a favor de las personas contribuyentes, en apego a las disposiciones legales aplicables.

NOVENO. La autoridad fiscal observará el principio de proporcionalidad tributaria en términos de la Constitución Política de los Estados Unidos Mexicanos y la legislación aplicable.

DÉCIMO. Cuando se acredite que fallas en los sistemas institucionales impidan el cumplimiento oportuno de las obligaciones fiscales, se evitará la imposición de sanciones atribuibles a dichas fallas.

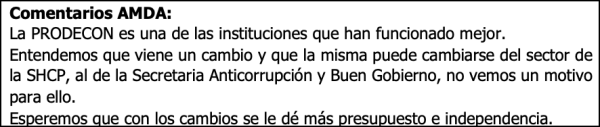

DÉCIMO SEGUNDO. En el ámbito de las competencias legales correspondientes, se impulsará el fortalecimiento institucional de la Procuraduría de la Defensa del Contribuyente, incluyendo el análisis de esquemas que permitan mejorar su coordinación funcional y administrativa con dependencias de la Administración Pública Federal.

Mensaje Final del Secretario.

Nos dice: “Con estas medidas, la política tributaria contribuye a construir un marco de confianza para las personas contribuyentes, otorgando certeza al clima de inversión productiva y apoyando el crecimiento y el desarrollo con prosperidad compartida”.

TRANSITORIO.

ÚNICO. El presente Acuerdo entrará en vigor el día siguiente al de su publicación en el Diario Oficial de la Federación.

Acompañamos un anexo con la publicación del Acuerdo en el Diario Oficial de la Federación.

Para cualquier aclaración o comentario sobre el particular, AMDA está a tus órdenes en los teléfonos 55 36 88 36 50 ext. 140, 142 Y 143 o directamente con:

Mtra. Laura Azucena Méndez Funes lmendezf@amda.mx

Lic. Mariana Ordoñez Aparicio mordoneza@amda.mx

Lic. Itzel Fernanda Martínez Segura imartinezs@amda.mx

[1] Se acaban de publicar los datos del crecimiento del PIB. Durante el primer trimestre de 2026, la economía mexicana registró un crecimiento de apenas 0.2 por ciento a tasa anual.

Sin embargo, al analizar la comparativa trimestral —es decir, la variación respecto al periodo de octubre a diciembre de 2025—, la actividad económica del país mostró un retroceso del 0.8 por ciento, lo que no es una buena señal.