CIRCULARES A ASOCIADOS 2021

(6/DGA/2021) REGLAS GENERALES 2021

12 de Enero de 2021

Circular No. 6/DGA/2021

Contenido: REGLAS GENERALES 2021

Estimados Asociados:

Las autoridades fiscales publicaron en el Diario Oficial de la Federación el pasado 29 de diciembre de 2020, la RESOLUCIÓN MISCELÁNEA FISCAL para 2021 (RMF 2021), la cual entró en vigor el 1º. de enero de 2021 y estará vigente hasta el 31 de diciembre de 2021.

Este documento trae novedades importantes, producto de la Reforma Fiscal publicada para el 2021.

Destacan las siguientes reglas nuevas:

Conciliación de quejas por facturación. (Regla 2.7.1.49)

Atendiendo a diversas solicitudes de agrupaciones de contribuyentes, entre ellas la AMDA, el SAT publica esta regla para permitir conciliar diferencias en la emisión de los CFDi´s.

Los contribuyentes podrán solicitar la intervención de la autoridad fiscal para que actúe como conciliadora y orientadora, por algunos actos relacionados con la emisión de los CFDI’s.

Los supuestos o casos en que puede intervenir son, entre otros, los casos en que no les sean expedidos los CFDI’s correspondientes a las operaciones que realizaron o que realicen el pago de una factura y no reciban el CFDI de pagos correspondiente. El SAT, como autoridad conciliadora y orientadora actuara entre las partes afectadas, buscando que se hagan las aclaraciones correspondientes. Todo el trámite se llevará a cabo a través de Buzón Tributario.

Certificación de existencia contable del pasivo y del valor correspondiente del mismo (Regla 2.8.1.23

La Reforma Fiscal 2021 precisa en su artículo 30, la obligación de preservar documentación adicional en los casos de aumentos y disminuciones de capital. En el caso de aumentos de capital provenientes de capitalización de pasivos, solicita una certificación.

La regla precisa como obligatoria la certificación de la existencia contable del pasivo y del valor del mismo emitida por un Contador Público Inscrito. Se dan los requisitos para ello y la información que debe contener dicha certificación.

Aclaración de cartas invitación o exhortos de obligaciones omitidas (regla 2.11.14)

Los contribuyentes que reciban las cartas invitación del SAT deberán realizar la aclaración correspondiente ante la Administración Desconcentrada de Recaudación más cercana a su domicilio fiscal. La aclaración debe efectuarse de conformidad con lo establecido en la ficha de trámite 128/CFF “Aclaración de requerimientos o carta invitación de obligaciones omitidas”, contenida en el Anexo 1-A. Lo dispuesto en la presente regla no será aplicable tratándose de las cartas invitación o exhortos emitidos por la Administración General de Grandes Contribuyentes.

Reglas Diversas relacionadas con el buzón tributario, los medios de contacto y el aviso de socios o accionistas.

• Se considera que los contribuyentes cumplen con la obligación de registrar y mantener actualizada una sola dirección de correo electrónico o un número telefónico, cuando hayan habilitado su buzón tributario de acuerdo con el procedimiento descrito en la ficha de trámite 245/CFF “Habilitación del buzón tributario y registro de mecanismos de comunicación como medios de contacto”, contenida en el Anexo 1-A. (regla 2.5.28).

• Se da un plazo hasta el 30 de abril de 2021, a los contribuyentes que para habilitar su buzón tributario solamente hubieren señalado un solo medio de contacto ya sea un número de teléfono celular o correo electrónico como mecanismo de comunicación (artículo transitorio cuadragésimo segundo).

• Se vuelve a dar un plazo adicional, ahora hasta el 31 de marzo del 2021, para que los contribuyentes obligados a presentar el aviso de movimientos accionarios de sus socios o accionistas durante el ejercicio 2020 , y que hayan omitido el cumplimiento de esta obligación, lo puedan presentar a más tardar el 31 de marzo del 2021 (artículo quincuagésimo tercero Transitorio).

CFDI que podrá acompañar el transporte de mercancías (regla 2.7.1.9.)

Los propietarios de mercancías nacionales que formen parte de sus activos, podrán acreditar el transporte de dichas mercancías, únicamente mediante el archivo digital de un CFDI de tipo traslado expedido por ellos mismos, o la representación impresa, al que deberán incorporar el complemento “Carta Porte”. La incorporación del complemento “Carta Porte” a los CFDI iniciará su vigencia una vez que el SAT publique en su Portal el citado complemento.

CFDI´s expedidos que amparen erogaciones de terceros (regla 2.7.1.13)

La regla se modifica para el ejercicio 2021, especificando que al CFDI se le debe de incorporar el complemento “Identificación del recurso y minuta de gasto por cuenta de terceros”. La expedición de este complemento será aplicable una vez que el SAT publique en su Portal el citado complemento.

Reglas 2.8.4.4 y 2.8.4.5. Presentación y pago de declaraciones complementarias de pagos provisionales o definitivos y de las declaraciones anuales.

Se establecen nuevas modalidades para la presentación de declaraciones complementarias de los pagos provisionales y del ejercicio. El objetivo es permitir la modificación de la declaración por cambios en los datos presentados u omisiones en la línea de captura.

Estas declaraciones no se computarán dentro del límite de declaraciones complementarias establecido en el Artículo 32-D del CFF. Se dan los requisitos para ello, entre ellos, el pago de actualización y recargos cuando proceda.

Opción de realizar pagos a cuenta, por periodo o ejercicio de adeudos fiscales (Regla 13.1.)

Los contribuyentes que tengan a su cargo adeudos fiscales determinados pendientes de pago, firmes o no, podrán realizar pagos a cuenta de los mismos , excepto cuando el contribuyente impugne y garantice alguno de los conceptos señalados en el octavo párrafo del citado ordenamiento, caso en el cual el orden señalado no será aplicable a dicho concepto.

Procedimiento para la presentación de la declaración de ISR del ejercicio para personas morales del régimen general de ley (regla 3.9.18).

Como ya mencionamos, el SAT sigue avanzando en la incorporación de datos de las declaraciones prellenadas que se presentan a través de su portal. Se pretende que ahora aparezca en el portal la declaración prellenada con la información obtenida de los pagos provisionales presentados por el contribuyente, así como de los CFDI de nómina que hayan emitido a sus trabajadores.

La regla precisa que el contribuyente que requiera modificar la información prellenada, obtenida de los pagos provisionales, deberá presentar declaraciones complementarias de dichos pagos.

Pagos provisionales para personas morales del régimen general de ley (regla 3.9.19).

Algo similar ocurre con los pagos provisionales. La regla nos informa que dicha declaración estará prellenada con la información de los comprobantes fiscales de tipo ingreso emitidos por las personas morales en el periodo de pago. También se precargará la información correspondiente a los pagos provisionales efectuados con anterioridad y la información de la declaración anual del ejercicio inmediato anterior.

En caso de que el contribuyente requiera modificar la información prellenada, obtenida de los pagos provisionales o de la declaración anual, deberá presentar las declaraciones complementarias que correspondan.

Al respecto, el Artículo cuadragésimo noveno transitorio señala que “hasta en tanto se publiquen en la página de internet del SAT las declaraciones señaladas en dichas reglas”, se deberá de presentar el pago provisional a través del formato R1 “ISR Personas Morales”.

Otras Reglas publicadas en la RMF 2021

En cuanto a las reglas publicadas vemos que siguen vigentes, entre otras, las siguientes:

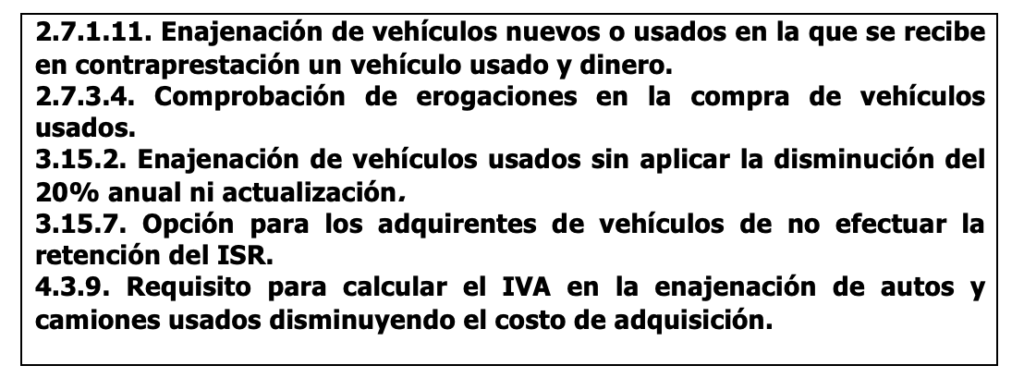

A. Reglas relacionadas con la actividad de los distribuidores automotores.

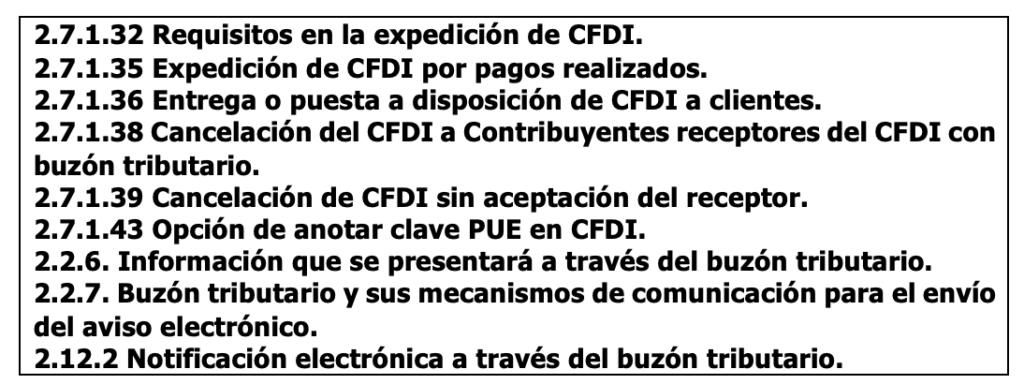

B. Reglas referentes al CFDI y al buzón tributario:

Un comentario importante. La RMF 2021 ha derogado provisionalmente las reglas referentes al Estímulo Fiscal de la Zona Fronteriza Norte. Las autoridades comentan que esperan su pronta publicación, incluyendo en el mismo las relativas al Estímulo Fiscal de la Zona Fronteriza Sur.

Finalmente, se anexan a la presente circular los siguientes documentos, donde se analiza a detalle la RMF 2021 y que pueden ser de interés para los especialistas en estos temas:

ANEXO #1. Nuevas reglas publicadas en la RMF 2021.

ANEXO #2. Reglas principales de la RMF 2021 relacionadas con el sector.

ANEXO #3. Otras reglas de la RMF 2021 que consideramos importantes.

ANEXO #4. Reglas fiscales publicadas en la RMF 2021 relacionadas con la Revelación de los esquemas Reportables.

ANEXO #5. Reglas fiscales publicadas en la RMF 2021 relacionadas con el comercio electrónico.

Para cualquier aclaración o comentario sobre el particular, AMDA está a tus órdenes en los teléfonos 36 88 36 50 ext. 140, 141 o directamente con:

Mtra. Laura Méndez Funes lmendezf@amda.mx

Lic. Jimena Mata jmatam@amda.mx