CIRCULARES A ASOCIADOS 2021

(46/DGA/2021) Segunda Resolución Miscelánea Fiscal 2021

24 de Septiembre de 2021

Circular No. 46/DGA/2021

Contenido: Segunda Resolución Miscelánea Fiscal 2021

Estimados Asociados:

El pasado viernes 10 de septiembre de 2021, las autoridades fiscales publicaron en el Diario Oficial de la Federación la SEGUNDA RESOLUCIÓN DE MODIFICACIONES A LA RESOLUCIÓN MISCELÁNEA FISCAL PARA 2021.

Algunos puntos relevantes previos a comentar el contenido del documento son:

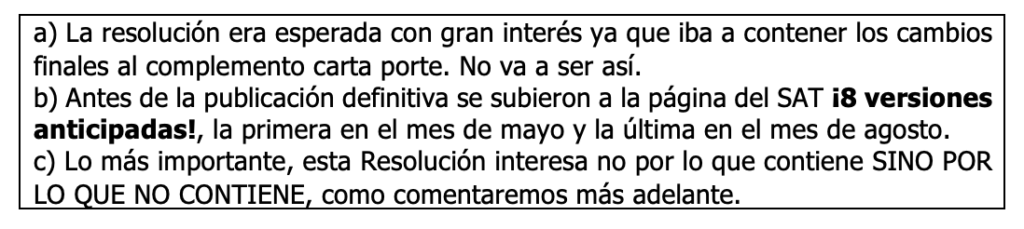

PRIMERA PARTE. LO QUE CONTIENE.

Los puntos principales que se incluyen son:

- CFDI que podrá acreditar el transporte de mercancías (complemento carta porte)

Se confirma la obligación para los propietarios de mercancías de acreditar el transporte de las mismas, como sigue:

- La regla aplica al transporte de las mismas cuando se trasladen en territorio nacional por vía terrestre, férrea, marítima, aérea o fluvial.

- El acreditamiento sólo será mediante la representación, impresa o en formato digital, del CFDI de tipo traslado expedido por ellos mismos.

- Al CFDI se le deberá incorporar el complemento “Carta Porte”, que para tales efectos se publique en el Portal del SAT.

- En dicho CFDI deberán consignar como valor: cero, como clave en el RFC: la genérica a que se refiere la regla 2.7.1.26., para operaciones con el público en general y en el campo descripción se especificará el objeto del transporte de las mercancías.

Además se señala lo siguiente:

- a) Transporte de mercancías que se realice a través de un intermediario.

El intermediario o el agente de transporte serán los que deberán expedir el CFDI a que se refiere el párrafo anterior y usar su representación, impresa o en formato digital, para acreditar el transporte de las mercancías.

- b) Mercancías de importación.

Si éstas corresponden a adquisiciones provenientes de ventas de primera mano y son sujetas a enajenación, adicionalmente, el CFDI que se expida por dicha enajenación deberá contener los requisitos a que se refiere el artículo 29-A relacionados con la información aduanera, y acompañarse de su representación impresa o en archivo digital, junto con el CFDI al que nos venimos refiriendo.

- c) Contribuyentes dedicados al transporte de carga.

Cuando estos contribuyentes circulen por vía terrestre, férrea, marítima, aérea o fluvial, deberán expedir un CFDI de tipo ingresos , con los requisitos de ley, el cual amparará la prestación de este tipo de servicio y con el mismo podrán acreditar el transporte de las mercancías con su representación, impresa o en formato digital.

A este documento le deberán incorporar el complemento “Carta Porte”, que para tales efectos se publique en el Portal del SAT, mismo que únicamente servirá para acreditar el transporte de mercancías.

- d) Documentación que acredite la legal estancia de las mercancías.

El transportista puede cumplir con la obligación de acompañar la documentación que acredite su legal estancia y/o tenencia, según se trate de mercancías de procedencia extranjera o nacional, con el CFDI que incluye el complemento “Carta Porte”.

- e) Obligatoriedad de la carta porte

Todos los contribuyentes que estén relacionados con el traslado de mercancías deberán expedir el CFDI con complemento “Carta Porte”, de tipo traslado o de tipo ingreso, de acuerdo a su participación en la operación.

- f) Hidrocarburos.

Estos contribuyentes deberán adicionalmente incorporar el complemento “Hidrocarburos y Petrolíferos” respectivo. Se señala expresamente que “en ningún caso se podrá amparar el transporte de las mercancías (hidrocarburos| y petrolíferos), sin que se acompañe la representación impresa o los archivos digitales de los CFDI y sus complementos señalados en la presente regla”.

- Días inhábiles

Se especifica que el primer periodo general de vacaciones del 2021, fue el comprendido entre los días del 19 al 30 de julio de 2021[1].

- Procedimiento que debe observarse para la obtención de la opinión del cumplimiento de obligaciones fiscales.

Se agregan nuevas causales para negar la opinión de cumplimiento, relacionadas con operaciones inexistentes. También con personas morales no contribuyentes.

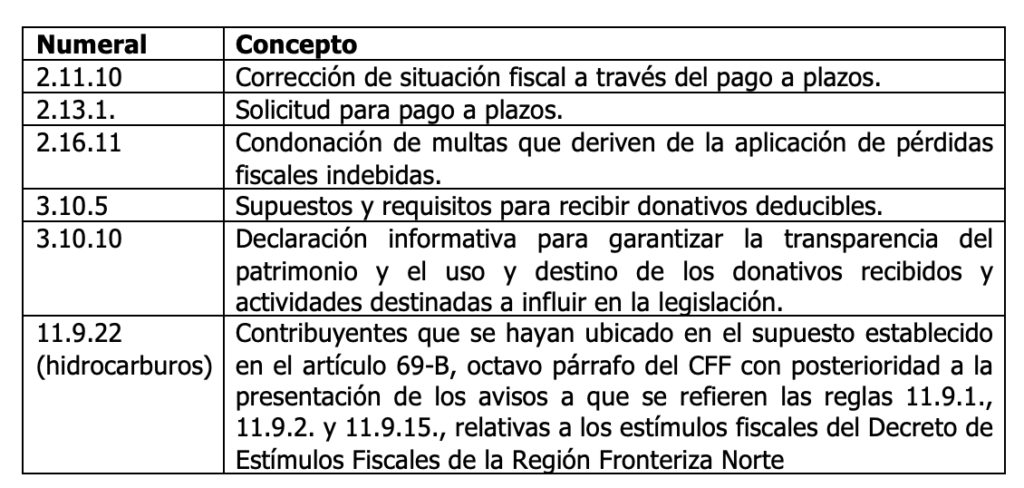

Además se realizan modificaciones a las siguientes reglas:

SEGUNDA PARTE. LO QUE NO CONTIENE.

Al mismo tiempo que se publicaba la 2ª RMF, las reuniones entre el SAT y el sector empresarial seguían su curso y en ellas lo que mencionaron los funcionarios fiscales, referentes a la carta porte, es lo siguiente:

- a) Se va a ampliar el plazo de la vigencia carta porte, será obligatoria a partir del 1 de diciembre de 2021. En el mes de diciembre se puede elaborar el complemento carta porte con errores y no se aplicarán multa por los mismos[2].

- b) A más tardar en la última semana de septiembre el SAT se compromete a publicar las reglas definitivas sobre la carta porte, donde se resuelven muchas de las inquietudes planteadas por el sector empresarial. Ejemplos: CFDI ingresos para el transporte, transporte última milla, reglas comercio exterior, reglas hombre camión y varias más.

Les pedimos estar atentos de las comunicaciones de AMDA sobre las novedades de la carta porte, y trabajar por lo pronto con lo que hay publicado.

Para cualquier aclaración o comentario sobre el particular, AMDA está a tus órdenes en los teléfonos 36 88 36 50 ext. 140, o directamente con:

Mtra. Laura Azucena Méndez Funes lmendezf@amda.mx